.svg)

Plutôt lecteur ou spectateur ? Vous avez accès au replay de notre webinar si vous êtes plutôt team spectateur, sinon on vous invite à dérouler cet article pour aller à l’essentiel !

https://www.youtube.com/watch?v=kBxhmERphc8

Caravel : LA solution pour la retraite des indépendants

Olivier, cofondateur de Caravel, nous a proposé un webinar sur le sujet de la retraite des indépendants !

Caravel c’est une solution de complémentaire retraite qui se veut responsable, et dont l’objectif est d’accompagner tous les nouveaux parcours de vie et améliorer la retraite des indépendant.e.s

Cet accompagnement se base sur trois axes :

- la pédagogie

- l’éducation

- les outils

Afin de permettre d’agir dessus en toute connaissance de cause.

Par capitalisation ils ont développé une assurance privée qui permet à tout un chacun de mettre de côté, sur un placement éthique.

Pas de financement d’énergies fossiles, ni de tout autre secteur d’activité qui va être dangereux pour le climat ! Caravel arrive à proposer une telle solution en favorisant des secteurs d’activités qui financent la transition écologique pour essayer de garantir une meilleure retraite le jour où on s’arrête de travailler. L’objectif : se retrouver dans un monde vivable !

Pour plus d’informations, rendez-vous sur getcaravel.fr

Quelques chiffres importants sur la retraite

Au niveau des chiffres sur la retraite, certains sont à avoir en tête !

- 60% c’est le taux de remplacement, autrement dit, la perte de revenus qu’on a quand on arrête de travailler pour un.e indépendant.e, ou la différence entre son dernier salaire perçu et sa pension retraite

- 1393€ c'est la pension moyenne de la retraite en France avec de grandes disparités entre les plus faibles pensions et les plus élevées

- 16 millions de personnes sont actuellement retraitées en France, le ratio actif retraité est égal à 2 (donc 2 actif pour un.e retraité.e)

+800 000 c’est le nombre de nouveaux retraités chaque année en France

Comment ça marche la retraite pour un indépendant ?

Que l’on soit auto-entrepreneur ou dirigeant de SAS, ce qui compte c’est le statut

Le statut va définir si vous êtes assimilé salarié, salarié, ou vraiment indépendant.

Chacun est très différent au niveau des taux de cotisation !

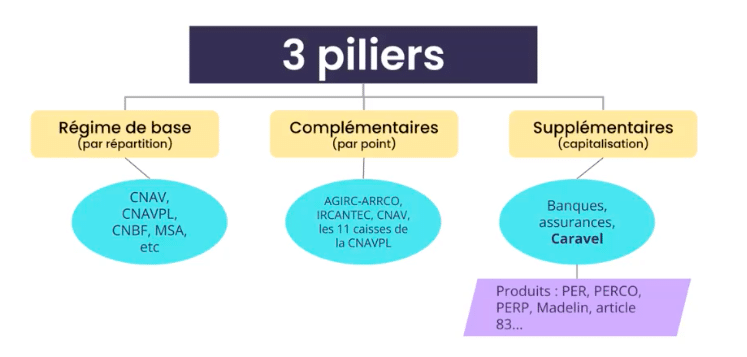

Le système global est construit autour de deux grands piliers :

- Système par répartition

- Système par capitalisation (qu’il soit obligatoire ou facultatif)

Les 3 grands piliers de la retraite sont tels que le schéma ci-contre :

- Régime de base (par répartition)

- Complémentaires (par point)

- Supplémentaires (capitalisation)

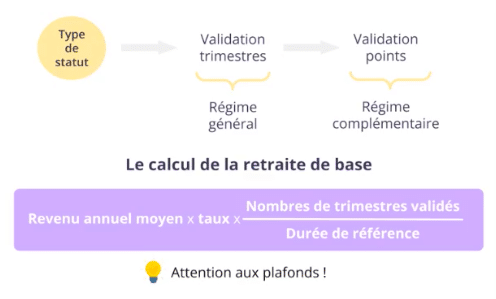

Comment calculer sa retraite quand on est indépendant ?

On se base sur le calcul des trimestres et des points validés pour obtenir le montant par mois à la retraite.

Les cotisations sont proportionnelles aux revenus de l’activité indépendante.

Les critères pris en compte sont :

- Le Chiffre d’affaires (CA) réalisé (par an, pas besoin d’avoir un CA constant)

- Le type d’activité (commercial, de service, etc.)

- Les trimestres validés

Les organismes qui s’en chargent :

- Régime général (ex : SSI)

- CIPAV

- AGIRC ARCCO (assimilés salariés)

Pour calculer le montant de sa retraite, nous recommandons d’utiliser ce schéma, créé par Olivier de Caravel :

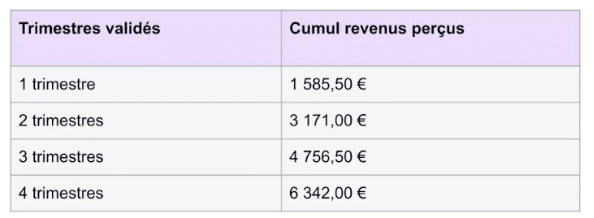

La validation des trimestres en 2022

Pour les TNS (travailleurs non salariés) ou assimilés salariés uniquement :

Il y a maximum 4 semestres cumulés par année avec un plafond limité à 1714€ par mois

Le cumul des revenus perçu représente le plafond nécessaire pour valider sa cotisation au minimum

Pour les micro-entreprises uniquement :

En fonction de son type d’activité le plafond sera différent par trimestre

Il s’agit de connaître les abattements en fonction de son activité

Ceux-ci se présentent tel que :

En micro entreprise pour valider ses 4 trimestres

- Activités commerciales : 71%

- Prestations de services, commerciale et artisanale : 50%

- Activités libérales : 34%

Un peu de coaching pour optimiser sa retraite ?

Pas de secret : s’y mettre le plus tôt est le mieux, ce n’est dans tous les cas jamais trop tard !

Le but est de se demander comment on conscientise notre budget et nos projets de vie pour avoir une stratégie adaptée.

1 : Se fixer des objectifs (Goal Based)

A long et courts termes, selon ses projets de vie, projets personnels, professionnels et les fixat en temps et en pourcentage

2 : Mettre en place une épargne de précaution

Une épargne disponible, on conseille entre 3 et 6 mois de ce que vous dépensez pour être confortable

3 : La règle des 50-30-20

L’idée est de partir de notre revenu, 50% vont dans les dépenses obligatoires de loyer, d’électricité, 30% pour vivre, se nourrir et “s’amuser”, 20% vont vers l’épargne et l’investissement

4 : Des petites sommes, régulièrement

5 : Ne pas oublier les grands chantiers

Quel impact fiscal ? Comment gérer ma trésorerie pour épargner ?

Quel est l'arbitrage entre ma vie au quotidien et la protection de mon avenir ?

Est-ce qu’on cotise à titre professionnel ou à titre personnel ? Ce choix aura deux points d’impact : financier et fiscal

Pour les micro-entrepreneurs, si on cotise avec son compte professionnel, comme il n’y a pas de personne morale, on cotise dans tous les cas à titre personnel.

Si on est gérant de SARL et qu’on a une entreprise qui cotise pour soi, la cotisation sera à titre personnel, la déductibilité de votre versement sur le PER ne sera alors pas la même .

La fiscalité sur un PER (Price earning ratio)

Un PER c’est un produit d'investissement, un produit d’épargne, similaire à l’assurance vie qui permet de venir cotiser tout au long de sa vie active le montant qu’on souhaite, sans engagement.

Tous les versements qu’on place dessus peuvent être déduits de son imposition personnelle si on le fait à titre individuel !

Cela permet alors de bénéficier d’une réduction d’impôts plus ou moins importante selon ses choix précédents.

A noter qu’à titre personnel on peut atteindre une diminution de maximum 32 000€ par an et à titre professionnel de 76 000€.

Pour en savoir plus sur cet axe de fiscalité et ses bénéfices pour votre trésorerie, rendez-vous sur le simulateur de fiscalité de Caravel !

Nous vous invitons à visionner le webinar pour bénéficier du cas pratique présenté par Olivier sur comment pouvoir créer sa stratégie et pour quelles raisons.

Également, Caravel présente plusieurs plans d’épargne retraite selon vos objectifs et vos valeurs pour savoir ce en quoi vous investissez et comment !

Plutôt lecteur ou spectateur ? Vous avez accès au replay de notre webinar si vous êtes plutôt team spectateur, sinon on vous invite à dérouler cet article pour aller à l’essentiel !

https://www.youtube.com/watch?v=kBxhmERphc8

Caravel : LA solution pour la retraite des indépendants

Olivier, cofondateur de Caravel, nous a proposé un webinar sur le sujet de la retraite des indépendants !

Caravel c’est une solution de complémentaire retraite qui se veut responsable, et dont l’objectif est d’accompagner tous les nouveaux parcours de vie et améliorer la retraite des indépendant.e.s

Cet accompagnement se base sur trois axes :

- la pédagogie

- l’éducation

- les outils

Afin de permettre d’agir dessus en toute connaissance de cause.

Par capitalisation ils ont développé une assurance privée qui permet à tout un chacun de mettre de côté, sur un placement éthique.

Pas de financement d’énergies fossiles, ni de tout autre secteur d’activité qui va être dangereux pour le climat ! Caravel arrive à proposer une telle solution en favorisant des secteurs d’activités qui financent la transition écologique pour essayer de garantir une meilleure retraite le jour où on s’arrête de travailler. L’objectif : se retrouver dans un monde vivable !

Pour plus d’informations, rendez-vous sur getcaravel.fr

Quelques chiffres importants sur la retraite

Au niveau des chiffres sur la retraite, certains sont à avoir en tête !

- 60% c’est le taux de remplacement, autrement dit, la perte de revenus qu’on a quand on arrête de travailler pour un.e indépendant.e, ou la différence entre son dernier salaire perçu et sa pension retraite

- 1393€ c'est la pension moyenne de la retraite en France avec de grandes disparités entre les plus faibles pensions et les plus élevées

- 16 millions de personnes sont actuellement retraitées en France, le ratio actif retraité est égal à 2 (donc 2 actif pour un.e retraité.e)

+800 000 c’est le nombre de nouveaux retraités chaque année en France

Comment ça marche la retraite pour un indépendant ?

Que l’on soit auto-entrepreneur ou dirigeant de SAS, ce qui compte c’est le statut

Le statut va définir si vous êtes assimilé salarié, salarié, ou vraiment indépendant.

Chacun est très différent au niveau des taux de cotisation !

Le système global est construit autour de deux grands piliers :

- Système par répartition

- Système par capitalisation (qu’il soit obligatoire ou facultatif)

Les 3 grands piliers de la retraite sont tels que le schéma ci-contre :

- Régime de base (par répartition)

- Complémentaires (par point)

- Supplémentaires (capitalisation)

Comment calculer sa retraite quand on est indépendant ?

On se base sur le calcul des trimestres et des points validés pour obtenir le montant par mois à la retraite.

Les cotisations sont proportionnelles aux revenus de l’activité indépendante.

Les critères pris en compte sont :

- Le Chiffre d’affaires (CA) réalisé (par an, pas besoin d’avoir un CA constant)

- Le type d’activité (commercial, de service, etc.)

- Les trimestres validés

Les organismes qui s’en chargent :

- Régime général (ex : SSI)

- CIPAV

- AGIRC ARCCO (assimilés salariés)

Pour calculer le montant de sa retraite, nous recommandons d’utiliser ce schéma, créé par Olivier de Caravel :

La validation des trimestres en 2022

Pour les TNS (travailleurs non salariés) ou assimilés salariés uniquement :

Il y a maximum 4 semestres cumulés par année avec un plafond limité à 1714€ par mois

Le cumul des revenus perçu représente le plafond nécessaire pour valider sa cotisation au minimum

Pour les micro-entreprises uniquement :

En fonction de son type d’activité le plafond sera différent par trimestre

Il s’agit de connaître les abattements en fonction de son activité

Ceux-ci se présentent tel que :

En micro entreprise pour valider ses 4 trimestres

- Activités commerciales : 71%

- Prestations de services, commerciale et artisanale : 50%

- Activités libérales : 34%

Un peu de coaching pour optimiser sa retraite ?

Pas de secret : s’y mettre le plus tôt est le mieux, ce n’est dans tous les cas jamais trop tard !

Le but est de se demander comment on conscientise notre budget et nos projets de vie pour avoir une stratégie adaptée.

1 : Se fixer des objectifs (Goal Based)

A long et courts termes, selon ses projets de vie, projets personnels, professionnels et les fixat en temps et en pourcentage

2 : Mettre en place une épargne de précaution

Une épargne disponible, on conseille entre 3 et 6 mois de ce que vous dépensez pour être confortable

3 : La règle des 50-30-20

L’idée est de partir de notre revenu, 50% vont dans les dépenses obligatoires de loyer, d’électricité, 30% pour vivre, se nourrir et “s’amuser”, 20% vont vers l’épargne et l’investissement

4 : Des petites sommes, régulièrement

5 : Ne pas oublier les grands chantiers

Quel impact fiscal ? Comment gérer ma trésorerie pour épargner ?

Quel est l'arbitrage entre ma vie au quotidien et la protection de mon avenir ?

Est-ce qu’on cotise à titre professionnel ou à titre personnel ? Ce choix aura deux points d’impact : financier et fiscal

Pour les micro-entrepreneurs, si on cotise avec son compte professionnel, comme il n’y a pas de personne morale, on cotise dans tous les cas à titre personnel.

Si on est gérant de SARL et qu’on a une entreprise qui cotise pour soi, la cotisation sera à titre personnel, la déductibilité de votre versement sur le PER ne sera alors pas la même .

La fiscalité sur un PER (Price earning ratio)

Un PER c’est un produit d'investissement, un produit d’épargne, similaire à l’assurance vie qui permet de venir cotiser tout au long de sa vie active le montant qu’on souhaite, sans engagement.

Tous les versements qu’on place dessus peuvent être déduits de son imposition personnelle si on le fait à titre individuel !

Cela permet alors de bénéficier d’une réduction d’impôts plus ou moins importante selon ses choix précédents.

A noter qu’à titre personnel on peut atteindre une diminution de maximum 32 000€ par an et à titre professionnel de 76 000€.

Pour en savoir plus sur cet axe de fiscalité et ses bénéfices pour votre trésorerie, rendez-vous sur le simulateur de fiscalité de Caravel !

Nous vous invitons à visionner le webinar pour bénéficier du cas pratique présenté par Olivier sur comment pouvoir créer sa stratégie et pour quelles raisons.

Également, Caravel présente plusieurs plans d’épargne retraite selon vos objectifs et vos valeurs pour savoir ce en quoi vous investissez et comment !